Lên kế hoạch sinh con năm 2026, điều các cặp vợ chồng quan tâm nhất chính là chuẩn bị tài chính vững vàng để mẹ tròn con vuông. Bên cạnh quyền lợi từ Bảo hiểm xã hội (BHXH), việc sở hữu một chiếc thẻ bảo hiểm thai sản thương mại sẽ giúp mẹ bầu được chăm sóc y tế chuẩn quốc tế tại các bệnh viện tư nhân, quốc tế (Vinmec, Hồng Ngọc, Tâm Anh,…) mà không lo gánh nặng viện phí. [1, 2]

Bài viết này sẽ tổng hợp các gói bảo hiểm thai sản 2026 đáng mua nhất, đi kèm những lưu ý sống còn về thời gian chờ để các mẹ không bị mất tiền oan.

1. Điểm mới mang tính đột phá của Bảo hiểm thai sản Nhà nước (BHXH) năm 2026

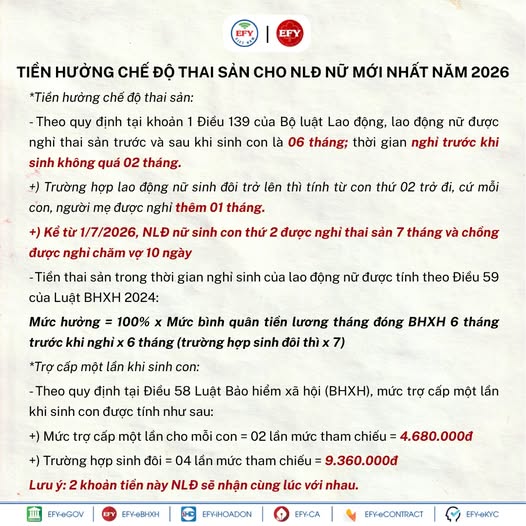

Năm 2026, chế độ thai sản được triển khai đồng bộ theo Luật BHXH mới với nhiều thay đổi tăng tính nhân văn: [1]

- Mở rộng quyền lợi cho BHXH tự nguyện: Điểm đột phá lớn nhất là người tham gia BHXH tự nguyện chính thức được hưởng trợ cấp thai sản (2.000.000 đồng/con) do Ngân sách Nhà nước bảo đảm, chỉ cần đóng đủ từ 6 tháng trở lên trong vòng 12 tháng trước khi sinh. [1, 2]

- Mức trợ cấp một lần tăng cao: Đối với BHXH bắt buộc, mức trợ cấp một lần bằng 2 lần mức lương cơ sở (đạt 4,68 triệu đồng/con). []

- Tiền chế độ nghỉ thai sản: Mẹ bầu được nghỉ 6 tháng, nhận 100% mức bình quân tiền lương tháng đóng BHXH của 6 tháng liền kề trước khi nghỉ sinh. [1, 2]

- Giảm thiểu thủ tục giấy tờ: Từ giữa năm 2026, cơ quan chức năng bắt đầu liên thông dữ liệu, người dân làm thủ tục hưởng thai sản sẽ hạn chế tối đa việc phải nộp bản cứng Giấy khai sinh nếu dữ liệu quốc gia đã được đồng bộ. [1]

2. Bảng so sánh các gói bảo hiểm thai sản thương mại “Hot” nhất 2026

Nếu bạn muốn chọn dịch vụ sinh đẻ trọn gói tại các bệnh viện 5 sao, hãy tham khảo ngay top 4 gói bảo hiểm thai sản phi nhân thọ đang được đánh giá cao nhất năm 2026: [1]

| Tiêu chí so sánh [1, 2] | Bảo hiểm VBI Care (VietinBank) | Bảo hiểm PVI Care | Bảo hiểm Bảo Việt (An Tâm Viện Phí) | Pacific Cross |

|---|---|---|---|---|

| Hạn mức thai sản tối đa | Lên đến 40 triệu đồng | Lên đến 40 triệu đồng | Lên đến 31.5 triệu đồng | Chi trả 100% chi phí thực tế (tùy hạng) |

| Thời gian chờ sinh con | 270 ngày (Tốt nhất thị trường) | 365 ngày | 365 ngày | 365 ngày |

| Quyền lợi chi trả | Sinh thường, sinh mổ, tai biến sản khoa. | Sinh thường, sinh mổ, biến chứng thai sản. | Chi phí sinh mổ/sinh thường, chi phí phòng. | Chi trả toàn bộ chi phí hợp lý tại BV quốc tế. |

| Ưu điểm nổi bật | Thời gian chờ ngắn, có thể mua độc lập cho mẹ. | Hệ thống bảo lãnh viện phí cực rộng lớn. | Thương hiệu quốc gia uy tín, bồi thường minh bạch. | Hạn mức cực cao, phù hợp sinh tại các BV quốc tế VIP. |

3. Đánh giá chi tiết các gói bảo hiểm thai sản 2026 đáng mua nhất

Top 1: Gói bảo hiểm thai sản VBI Care

Đây là gói bảo hiểm luôn nằm trong tầm ngắm của các mẹ nhờ ưu điểm thời gian chờ ngắn nhất: chỉ 270 ngày.

- Quyền lợi: Hạn mức chi trả từ 10 – 40 triệu đồng tùy theo hạng thẻ (Đồng, Bạc, Vàng, Bạch Kim, Toàn Cầu).

- Lưu ý: Nếu sinh con từ ngày thứ 270 đến ngày thứ 365 kể từ khi mua bảo hiểm, VBI sẽ đồng chi trả theo tỷ lệ (bảo hiểm trả 50%, khách hàng trả 50%). Sinh sau 365 ngày sẽ được chi trả 100% hạn mức. [1]

Top 2: Gói bảo hiểm thai sản PVI Care

Bảo hiểm PVI là ông lớn đứng top đầu ngành bảo hiểm phi nhân thọ tại Việt Nam. [1]

- Quyền lợi: Gói thai sản của PVI Care thiết kế rất rõ ràng: Chi phí sinh thường lên tới 20 triệu, sinh mổ theo chỉ định lên tới 40 triệu và biến chứng thai sản lên tới 50 triệu.

- Lưu ý: Thời gian chờ sinh nở là 365 ngày. Bạn phải sinh con sau khi hợp đồng có hiệu lực tròn 1 năm mới được thanh toán. [1]

Top 3: Combo Bảo hiểm nhân thọ đính kèm thẻ sức khỏe (Dai-ichi, Manulife, Prudential)

Nếu gia đình bạn không chỉ muốn chi trả tiền sinh đẻ mà muốn bảo vệ lâu dài cho cả mẹ và con sau này, hãy chọn giải pháp mua một hợp đồng bảo hiểm nhân thọ kèm Thẻ chăm sóc sức khỏe cao cấp. [1]

- Quyền lợi: Hạn mức thai sản của các dòng thẻ này rất cao (từ 35 – 100 triệu/năm), thoải mái cho mẹ bầu chọn các gói sinh sang xịn nhất.

- Lưu ý: Thời gian chờ thường là 270 ngày hoặc 365 ngày tùy hãng, và yêu cầu phải đóng phí tái tục năm thứ 2.

4. Ba nguyên tắc “vàng” mẹ bầu phải biết trước khi xuống tiền mua bảo hiểm

Để hồ sơ thai sản được duyệt 100% và không bị từ chối bồi thường, các mẹ cần nhớ kỹ:

- Phải mua trước khi mang thai: Tất cả các gói bảo hiểm thai sản thương mại đều áp dụng thời gian chờ (270 ngày hoặc 365 ngày). Nghĩa là nếu bạn đã có bầu rồi mới mua bảo hiểm thì chắc chắn sẽ không được chi trả chi phí sinh nở (chỉ được chi trả nếu xảy ra tai nạn hoặc biến chứng thai sản tùy gói). Thời điểm thả bầu tốt nhất là sau khi mua bảo hiểm từ 2 – 3 tháng. [1, 2]

- Phân biệt sinh mổ chủ động và sinh mổ chỉ định: Phần lớn các hãng bảo hiểm chỉ chi trả quyền lợi sinh mổ nếu có chỉ định y khoa từ bác sĩ (do thai thuận, cạn ối, mẹ xương chậu hẹp,…). Nếu mẹ bầu hoàn toàn khỏe mạnh nhưng chủ động xin sinh mổ chọn ngày/giờ đẹp, bảo hiểm có thể từ chối chi trả phần chi phí chênh lệch.

- Giữ hóa đơn tài chính chuẩn xác: Nếu không sinh con tại bệnh viện bảo lãnh trực tiếp, mẹ phải tự thanh toán trước rồi nộp hồ sơ về hãng. Hãy nhắc bệnh viện xuất đúng Hóa đơn điện tử (Hóa đơn VAT) và Bảng kê chi tiết viện phí, tuyệt đối không dùng phiếu thu nội bộ. [1]

Lời kết

Mỗi gói bảo hiểm thai sản năm 2026 đều có những ưu và nhược điểm riêng về chi phí cũng như thời gian chờ. Việc chuẩn bị một chiếc thẻ bảo hiểm từ sớm chính là món quà đầu tiên và tuyệt vời nhất mà bố mẹ dành tặng cho thiên thần nhỏ của mình. [1]

Để lại một bình luận